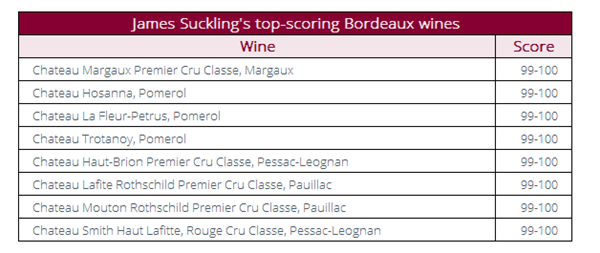

Les tendances actuelles sur le marché des grands vins sont en grande partie héritées d’avant la crise liée à la pandémie de Covid-19. Dans un contexte de confinement mondial, Liv-ex a examiné la situation sur le marché, ainsi que les défis auxquels se heurtent les acteurs du commerce du vin, à l’occasion d’un webinaire réservé à ses membres organisé la semaine dernière. Justin Gibbs de Liv-ex a été interrogé au sujet de l’évolution du commerce du vin. Voici ce qu’il a répondu.

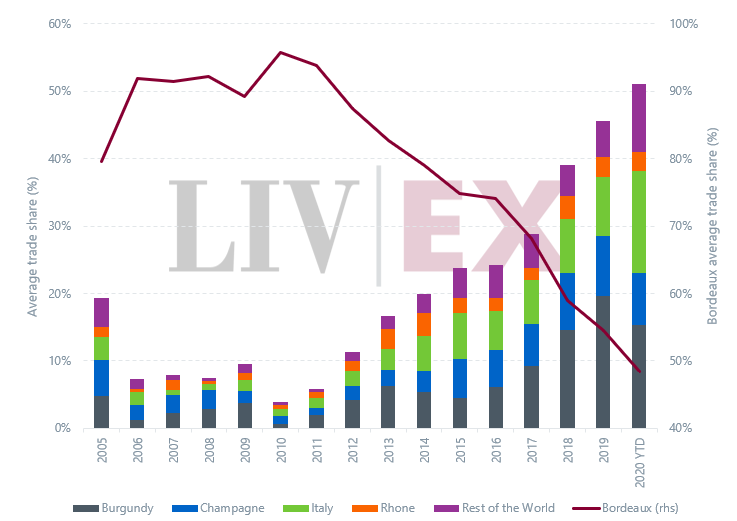

Le marché des grands vins est plus vaste que jamais. Après avoir atteint 96 % en 2010 au plus fort du boom économique chinois, la part de marché de Bordeaux n’a cessé de diminuer. Elle a depuis été divisée par deux – sa moyenne en 2020 n’atteignant à ce jour que 48 %.

La Bourgogne a longtemps été la principale région bénéficiaire du déclin de Bordeaux. La région a sécurisé une part de marché record l’année dernière avec une moyenne annuelle de 20 %. À ce jour en 2020, la part de marché du Bourgogne est cependant retombée à 15 %. Nous avons examiné en détail les facteurs à l’origine de cette nouvelle tendance dans notre rapport intitulé Bourgogne : après le pic.

Dans nos deux rapports précédents, Champagne – un marché sans bulles en 2018 et Les grands vins italiens : passé, présent et futur en 2019, nous avons passé en revue les raisons pour lesquelles la Champagne et l’Italie sont parvenues à attirer l’attention ces dernières années. Les deux régions représentaient chacune 9 % de la valeur totale des échanges en 2019, notamment pour avoir été exemptées de l’application des droits de douane américains de 25 %. Il y a six ans à peine, la Champagne et l’Italie ne représentaient respectivement que 2 % et 3 % de parts de marché.

La progression de la catégorie « Reste du monde » est une autre tendance remarquable. Pour le moment cette année, sa part de marché en valeur s’élève à 10 %, contre une moyenne de 5 % en 2019 et de 2 % il y a six ans. Ce sont les États-Unis (5,2 %), l’Espagne (1,3 %), l’Australie (1,2 %) et l’Allemagne (1,1 %) qui ont pour la plus large part contribué aux bonnes performances de la catégorie « Reste du monde ».

Graphique 1 : Parts de marché annuelles par région

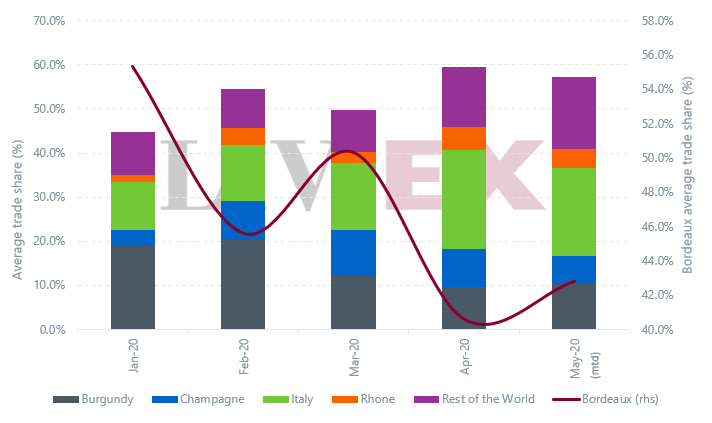

Le graphique 2 ci-dessous donne un aperçu plus détaillé des tendances récentes du marché en ventilant les parts de marché régionales mois après mois en 2020.

Le nombre de vins distincts échangés a augmenté de 30 % en avril dernier par rapport au début de l’année.

Comme le marché a continué de s’élargir, la part de marché du Bordeaux a atteint son plus bas niveau mensuel de tous les temps avec 41 %. La Bourgogne a elle aussi chuté pour atteindre 9,3 % ; preuve supplémentaire que les acheteurs voguent décidément au-delà de ces deux régions de grande valeur.

En atteignant une part de marché record de 22,5 % le mois dernier, parce que ses vins sont exemptés des droits de douane américains d’une part et grâce au bon accueil qu’ont reçu les campagnes de Brunello 2015 et Barolo 2016 d’autre part, l’Italie est devenue la vedette du marché. Le Rhône (5,2 %) et la catégorie « Reste du Monde » (13,3 %) ont également vu leur part de marché augmenter.

Graphique 2 : Part de marché par région à ce jour en 2019

Les futurs rapports et webinaires, à l’instar de ceux mentionnés ci-dessus, seront mis à la disposition exclusive des membres Liv-ex, du moins dans un premier temps. Pour en savoir plus sur les modalités d’adhésion à Liv-ex, cliquez ici.