Plusieurs vins bordelais sont sortis cette semaine, dont le Château Palmer 2010, les dernières bouteilles de ce Grand Cru ayant enfin été extraites des caves du domaine. Depuis plusieurs années, le Domaine Palmer ne commercialise effectivement que 50 % de la production de son Grand Vin lors des Primeurs, les 50 % restants étant réservés pour sortir généralement 10 ans plus tard le troisième jeudi de septembre. Ainsi, le cru vieilli dans les caves du domaine a été proposé par les marchands internationaux au prix de 3 516 £ les 12 bouteilles de 75 cL, soit une hausse de 46,5 % par rapport au prix de lancement du vin 10 ans plus tôt (2 400 £) et de 35,2 % par rapport au prix de marché actuel (2 600 £).

Cette semaine, les yeux étaient toutefois davantage tournés vers les Bordeaux blancs avec la sortie de deux grands Sauternes. Le Château d’Yquem 2018 a été le premier des deux à faire son apparition. Proposé à 2 880 £ les 12 bouteilles de 75 cL, ce vin est disponible avec une réduction de 18,4 % par rapport au prix de lancement du millésime 2017 (3 528 £). Jean-Philippe Lemoine, alors directeur marketing du domaine, avait effectivement laissé savoir que la production du millésime 2018 était de 40 % inférieure à la moyenne annuelle habituelle.

Le Chateau Rieussec 2018 est sorti en second au prix ex-négociant de 30 € la bouteille, ce qui représente une baisse de 28,6 % par rapport aux 42 € demandés pour une bouteille au lancement des cinq millésimes précédents. Le prix de vente au détail recommandé pour ce vin est de 396 £ pour 12 bouteilles de 75 cL, alors que les prix de sorties des millésimes précédents se situaient entre 400 £ et 496 £ pour 12 bouteilles de 75 cL.

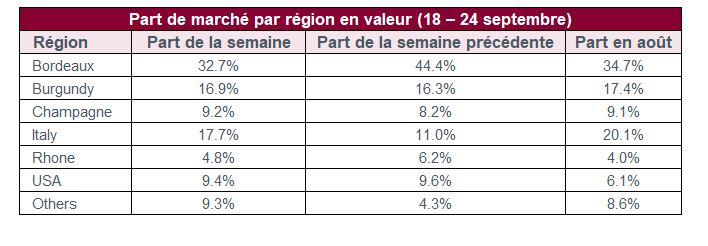

Tandis que Bordeaux faisait cette semaine la une de la plupart des journaux, la valeur et le volume des échanges commerciaux concernant la région ont tout de même chuté. La part de marché du Bordeaux rouge (29,5 %) est passée pour la toute première fois sous la barre des 30 %, sans pour autant que la région atteigne son niveau historique le plus bas, les Bordeaux blancs (3,2 %) comblant en partie les pertes.

L’Italie (17,7 %) a vu sa part de marché augmenter fortement par rapport à la semaine précédente, tandis que les parts de marché du Rhône (4,8 %) et des États-Unis (9,4 %) ont toutes deux légèrement reculé, tout en restant au-dessus de leurs moyennes de 2019 qui se situaient respectivement à 3 % et 2,3 %.

Les parts de marché de la Bourgogne (16,9 %) et de la Champagne (9,2 %) sont toutes deux restées proches de leur moyenne mensuelle sur l’année en cours. Quant à la catégorie « Reste du monde » (9,3 %), l’Espagne (4,5 %), l’Australie (2,2 %) et l’Allemagne (1,1 %) restent les principales sous-régions contributrices.

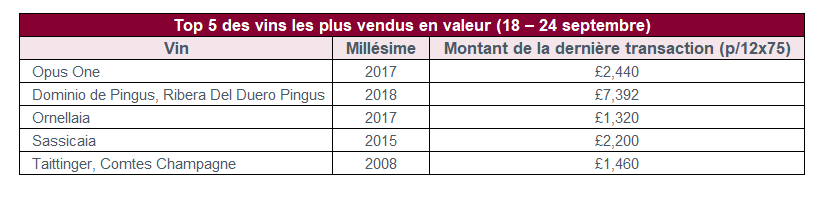

L’Opus One 2017 a été le vin le plus vendu de la semaine en valeur. Rappelons que le millésime 2017 de la Napa Valley a souffert des incendies qui ont ravagé la région cette année-là. Cependant, comme les incendies n’ont atteint leur point culminant qu’en octobre, le domaine avait eu le temps de récolter 91 % de ses fruits avant que ceux-ci ne soient contaminés par la fumée. Les volumes produits auraient néanmoins diminué de 27 % par rapport à l’année précédente.

Un vin espagnol, le Dominio de Pingus, Ribera Del Duero Pingus 2018 a pris la suite du classement cette semaine. Ce vin est en valeur l’un des plus commercialisés pour la région espagnole jusqu’à présent en 2020. D’ailleurs, il est actuellement rejoint dans le top 5 de la région par son aîné, le millésime 2016.

Même avec l’élargissement du marché des vins italiens, les Super Toscans restent les vins italiens les plus vendus en valeur. Ils occupent d’ailleurs cinq places du Top 6 de la région (LWIN7). L’Ornellaia 2017 et le Sassicaia 2015 se sont intégrés à ce total, les deux vins enregistrant de multiples échanges cette semaine.

Rapport détaillé – De la nature changeante des achats de grands vins

Dans notre dernier rapport détaillé, nous explorons les habitudes et les points de vue des acheteurs de grands vins du monde entier, ainsi que certains des défis auxquels ils sont confrontés.

Voici les sujets couverts par ce rapport :

- Achat direct auprès des producteurs – avantages et inconvénients

- Prix et provenance

- Points de vue sur les Primeurs

- Les défis de la logistique et de l’arrangement des échanges

- Vente directe aux consommateurs

- Impact de la technologie

Demandez votre copie gratuite de ce rapport à l’aide du formulaire ci-dessous.