October 7, 2015

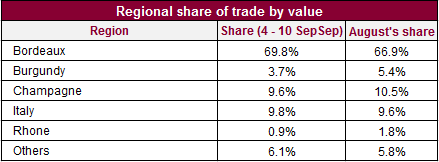

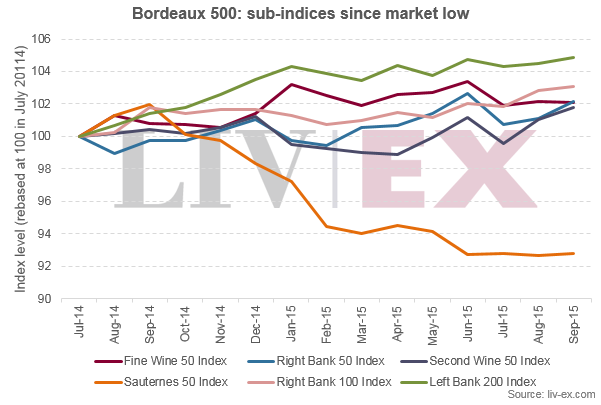

左岸200领涨波尔多500指数

自2014年7月的市场低迷以来,波尔多500指数上升了2.4%。除一分项指数外,所有均有轻微上升。只有苏玳50指数孤立无援,持续下跌,跌幅7.2%。 左岸200指数一直表现最佳,已上升了4.8%。该指数反映了传统波尔多酒客关注的主要波尔多品牌(如梦玫瑰Montrose、靓次伯Lynch Bages和碧尚男爵Pichon Lalande)的价格走势。由于该指数的葡萄酒相对产量较高和价格相宜,使它的组成部分与其它指数如右岸50和优质葡萄酒50(反映五大一级酒庄的价格走势)截然不同。 在左岸200指数的20个酒庄中, 16个已有所增值。下图显示了个别酒庄“指数(代表酒庄最近10个在瓶年份的价格走势)自2014年7月以来的变化。那些年份葡萄酒得到罗伯特·帕克评分升级的酒庄(如在去年同时得到100满分的高柏丽Haut Bailly 2009年和美讯Mission Haut Brion 2005年),和热卖的酒庄(如龙船Beychevelle和靓次伯)表现最佳,只有力关Langrange St. Julien显着跌价;对整体市场而言是一个积极的迹象。