Après un mois de mars très mouvementé pour le cours des actions mondiales, le mois d’avril n’aura pas apporté qu’un semblant de calme, puisqu’il aura en réalité permis une véritable reprise. Ainsi, en avril, le S&P 500 a réalisé un bond de 12,7 %, suivi de près par le FTSE 100 avec 8 % et le DAX avec 7,7 %. Les marchés ont retrouvé un certain optimisme à la suite des rapports faisant état des progrès des différents pays dans leurs efforts contre le Covid-19.

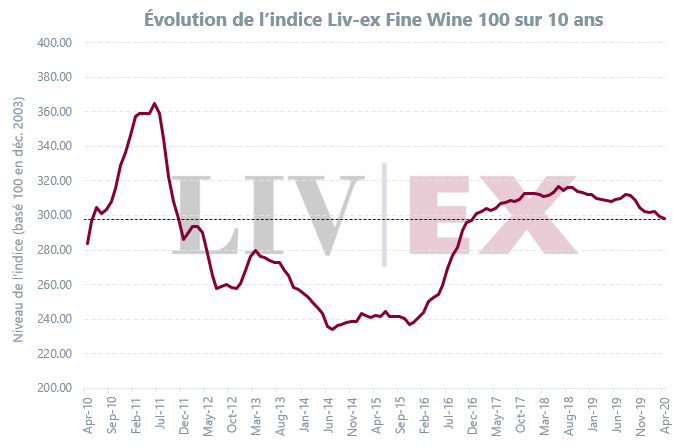

Les prix des grands vins ont continué d’être indifférents aux événements mondiaux – le Liv-ex Fine Wine 100 dérivant de seulement 0,30 %. La stabilité des prix en avril peut s’expliquer par le fait que seulement 23 % des prix des vins du Liv-ex 100 ont fluctué de plus de ± 3 % au cours du mois, contre plus de 50 % en mars.

Le marché a par ailleurs continué de s’élargir en avril. Le nombre de vins distincts commercialisés dans le courant du mois a augmenté de 9 % par rapport au mois de mars, soit 30 % de plus qu’en janvier dernier. Le prix moyen de la bouteille échangée est tombé à 94 £ en avril contre 121 £ en mars et 147 £ en janvier.

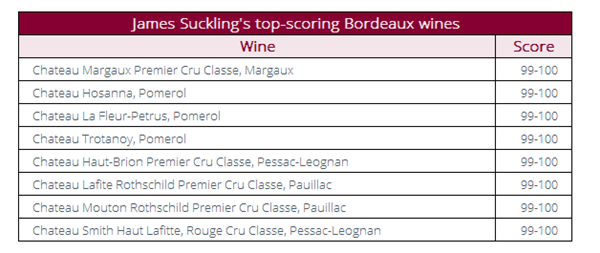

Alors que nous entamons le mois de mai, les esprits commenceront sans doute à se tourner vers la campagne Bordeaux 2019 qui a été reportée. Une annonce sur la manière dont sortiront les nouveaux vins est attendue pour le 11 mai. De nombreux acteurs prédisent que la campagne aura finalement lieu en juin ou juillet prochain. Les critiques affirment déjà que 2019 sera « un très bon, voire un excellent millésime » (Jancis Robinson) et avec l’excitation (ou l’inquiétude) qui commence à se faire sentir, un regain d’intérêt pour les Bordeaux physiques – la plus grande pondération de l’indice Fine Wine 100 – pourrait bien émerger.