Ce n’est un secret pour personne, les vins de Bourgogne sont d’une grande valeur. Plus de la moitié, 59 % pour être exact, des vins les plus chers sur le marché secondaire (le 1er rang de la Classification Liv-ex 2019) proviennent de la région Bourgogne. Depuis 2010, l’indice Burgundy 150, qui suit les performances tarifaires des 10 millésimes physiques les plus récents parmi quinze vins blancs et vins rouges de la région, a toujours surperformé tous les autres indices régionaux, ainsi que le Liv-ex 1000, l’indice le plus large du marché.

En janvier dernier, nous avions publié un rapport, La Bourgogne – Sous le feu des projecteurs, dans lequel nous examinions les performances de la région sur le marché et nous interrogions sur la durabilité des prix de ces vins. En utilisant les données Liv-ex, le Financial Times a lui-même exploré le sujet plus récemment encore dans un article intitulé « Investir dans le vin : la bulle autour du Bourgogne a-t-elle éclaté ? ».

Dans notre rapport détaillé, nous avions noté que les prix des vins avaient non seulement explosé, mais aussi qu’ils avaient poussé le coût relatif au terroir à la hausse. Les propriétaires des Châteaux bordelais ont commencé à s’intéresser de très près à la Bourgogne – en 2017, par exemple, François Pinault, propriétaire du Château Latour, a acheté la totalité du domaine Clos Tart pour un montant non divulgué… Les rumeurs suggérant un prix dépassant les 20 M€ par hectare, nous nous étions alors demandé : qu’adviendra-t-il du prix des terres si les vins qui y sont produits ne parviennent plus à se vendre aux prix fascinants qu’ils affichent actuellement ?

À l’occasion de ce rapport, nous avions aussi passé en revue la performance de la star bourguignonne la plus incontestable – le Domaine de la Romanée-Conti. L’année dernière, le DRC a enregistré une meilleure performance que certains grands groupes de l’industrie du luxe comme LVMH, Hermès et Apple, pour preuve une nouvelle fois de son statut de symbole.

Comparées aux meilleurs Bordeaux, c.-à-d. les Premiers crus, les performances des prix des DRC continuent de fasciner.

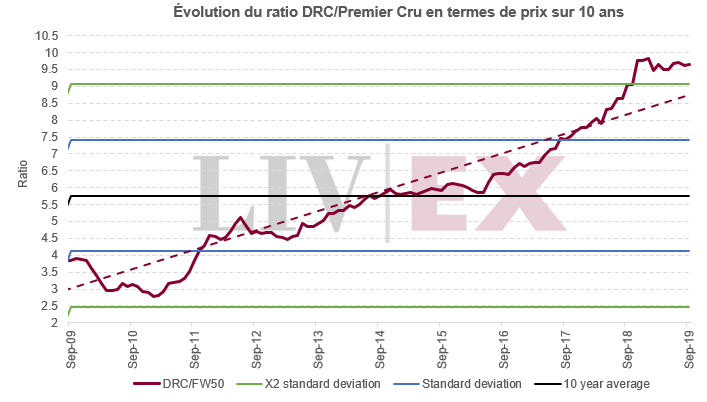

En divisant le prix moyen des six vins composant l’indice DRC par la valeur de l’indice Liv-ex Fine Wine 50, on obtient une indication de la différence de prix. Ce ratio (DRC/FW50) valant actuellement 9,65, autant dire que l’on peut encore acheter 10 bouteilles de Premiers crus pour le prix d’une seule bouteille de DRC.

Ce ratio avait en effet atteint un pic en janvier dernier pour se situer à 9,84, lorsque nous avions pour la dernière fois questionné l’avenir du DRC. Nous déclarions alors dans notre rapport :

En supposant qu’à long terme, les prix reviennent à leur moyenne historique (telle que représentée par la moyenne décennale), les prix des RDC semblent plus difficiles que jamais à soutenir. Le ratio (DRC/FW50) a transpercé le seuil de l’écart type X2. Il existe donc deux scénarios pour que dans le futur ce ratio retende vers sa moyenne historique, si tant est que cela se produise : soit les prix des Premiers crus devront augmenter, soit les prix des DRC devront diminuer.

Comme le montre le graphique ci-dessus, l’écart de prix entre les DRC et les Premiers crus ne s’est pas élargi davantage en 2019. Au contraire, il s’est réduit de 2 % dans les derniers mois. La limite aurait-elle enfin été atteinte ?